Chúng ta thường nghe về “toàn cầu hóa” như một sân chơi phẳng, nhưng thực tế, đó là một bàn cờ đầy tính toán và đôi khi là cả những “cạm bẫy” pháp lý tinh vi.

Vụ kiện tôm nước ấm đông lạnh (DS/404) không chỉ là một tranh chấp thương mại thông thường. Đây là một cột mốc lịch sử – lần đầu tiên Việt Nam chủ động sử dụng cơ chế giải quyết tranh chấp của WTO như một “thanh gươm” để bảo vệ doanh nghiệp thay vì chỉ đóng vai trò phòng thủ thụ động. Qua bài viết này, chúng ta sẽ mổ xẻ cách một quốc gia đang phát triển đối đầu với cường quốc kinh tế số một thế giới bằng chính luật lệ của họ.

1. Khái niệm cơ bản: Bán phá giá là gì?

Trong luật chơi quốc tế, cụ thể là Điều VI:1 GATT 1994, một sản phẩm bị coi là “bán phá giá” khi nó được đưa vào lưu thông tại thị trường nước khác với giá thấp hơn giá trị thông thường.

Tuy nhiên, các bạn cần lưu ý một sắc thái pháp lý quan trọng: Theo Điều 2.1 của Hiệp định ADA, việc xác định phá giá phải được thực hiện trên “toàn bộ sản phẩm” (product as a whole) chứ không phải dựa trên từng phân khúc hay tiểu nhóm nhỏ. Đây chính là điểm mà Hoa Kỳ đã tìm cách lách luật bằng các phép tính toán học.

| Chỉ số so sánh | Ý nghĩa |

| Giá trị thông thường | Giá bán sản phẩm tại thị trường nội địa nước xuất khẩu (trong điều kiện bình thường). |

| Giá xuất khẩu | Giá mà doanh nghiệp bán sang thị trường nước ngoài (ví dụ: Mỹ). |

Định nghĩa pháp lý (Điều 2.1 Hiệp định ADA): Một sản phẩm bị coi là bán phá giá nếu giá xuất khẩu thấp hơn mức giá có thể so sánh được của sản phẩm tương tự được tiêu dùng tại nước xuất khẩu.

2. Bối cảnh vụ kiện: Tại sao Hoa Kỳ áp thuế chống bán phá giá?

Mọi cuộc chiến thương mại đều bắt nguồn từ xung đột lợi ích. Vào năm 2004, trước áp lực cạnh tranh từ tôm nhập khẩu, ngành sản xuất tôm nội địa Hoa Kỳ đã yêu cầu Chính phủ bảo hộ. Bộ Thương mại Hoa Kỳ (DOC) đã khởi xướng điều tra nhằm tái cơ cấu ngành sản xuất trong nước và hạn chế tôm Việt Nam.

Các mốc thời gian đáng nhớ:

- Năm 2004: DOC chính thức khởi xướng điều tra.

- Tháng 2/2005: Lệnh áp thuế chính thức được ban hành với 3 mức thuế suất:

- Bị đơn bắt buộc (Mandatory Respondents): Nhóm các doanh nghiệp xuất khẩu lớn nhất, mức thuế từ 4,3% đến 5,24%.

- Bị đơn tự nguyện: Các doanh nghiệp đăng ký tham gia nhưng không được chọn điều tra riêng, chịu mức thuế bình quân 4,57%.

- Mức thuế toàn quốc: Áp dụng cho các doanh nghiệp còn lại với con số lên đến 25,76%.

Bị đơn bắt buộc (Mandatory Respondents): Là các doanh nghiệp có lượng xuất khẩu lớn nhất được cơ quan điều tra lựa chọn để tính toán biên độ phá giá riêng biệt. Kết quả của nhóm này thường được dùng để tính mức thuế trung bình cho các doanh nghiệp khác.

3. “Zeroing” – Chiêu trò toán học gây bất lợi cho doanh nghiệp Việt

Đây là phần “xương sống” của vụ kiện. Phía Mỹ không sử dụng một phép toán trung lập mà dùng phương pháp Zeroing (Quy về không) để đẩy biên độ phá giá lên cao một cách nhân tạo.

Cơ chế hoạt động: DOC chia sản phẩm thành các tiểu nhóm (sub-groups).

- Biên độ phá giá “Dương”: Khi Giá xuất khẩu < Giá thông thường. DOC ghi nhận đầy đủ.

- Biên độ phá giá “Âm”: Khi Giá xuất khẩu > Giá thông thường (nghĩa là không phá giá). Thay vì lấy con số âm này trừ đi để giảm mức thuế trung bình, DOC lại quy nó về bằng 0.

Ví dụ minh họa: Giả sử doanh nghiệp có 2 giao dịch:

- Giao dịch A: Phá giá +$10.

- Giao dịch B: Không phá giá -$10 (giá xuất khẩu cao hơn giá thông thường).

- Phép toán thực tế: (+10) + (-10) = 0 (Biên độ phá giá trung bình là 0%).

- Phép toán Zeroing của Mỹ: (+10) + (0) = 10 (Biên độ phá giá bị đẩy lên dương).

Góc nhìn phân tích: Đây không đơn thuần là lỗi kế toán mà là một chiến lược bảo hộ có chủ đích. Theo Điều 2.4.2 của Hiệp định ADA, cơ quan điều tra phải so sánh dựa trên “tất cả các giao dịch”. Việc Mỹ lờ đi các giao dịch “âm” là vi phạm nghiêm trọng. Đáng chú ý, Cơ quan Phúc thẩm WTO cho biết Mỹ là “kẻ tái phạm” khi đã thua trong 11 vụ kiện tương tự trước đó bởi 8 thành viên khác nhau.

4. Thuế suất toàn quốc và Khái niệm Kinh tế phi thị trường (NME)

Hoa Kỳ coi Việt Nam là nền kinh tế phi thị trường, mặc định rằng mọi doanh nghiệp đều chịu sự kiểm soát của Chính phủ trừ khi chứng minh được điều ngược lại.

Sự phi lý thể hiện rõ nhất qua các đợt Rà soát hành chính (POR):

- Tại POR2 và POR3: Các bị đơn bắt buộc như Minh Phú, Camimex đã chứng minh được biên độ phá giá bằng hoặc gần bằng 0%.

- Bất công: Đáng lẽ mức 0% này phải được áp dụng cho các bị đơn tự nguyện, nhưng DOC lại dùng “dữ liệu cũ” từ năm 2004 để áp mức thuế 4,57%.

- Hệ quả: Các doanh nghiệp còn lại bị áp mức thuế toàn quốc 25,76%, dẫn đến việc phải đặt cọc (bond) những khoản tiền khổng lồ, làm tê liệt dòng vốn kinh doanh.

Rà soát hành chính (POR): Là quy trình diễn ra hàng năm sau khi có lệnh áp thuế chính thức để cơ quan điều tra xét lại và cập nhật mức thuế cho các doanh nghiệp dựa trên số liệu của năm gần nhất.

Điểm nhấn pháp lý: Trong lúc vụ kiện WTO đang diễn ra, các doanh nghiệp Việt Nam cũng đã kiện DOC ra Tòa án Thương mại Quốc tế Hoa Kỳ (CIT). CIT đã phán quyết buộc DOC phải tính toán lại mức thuế vì việc dùng dữ liệu cũ là không hợp lý. Kết quả tại tòa án nội địa Mỹ đã “tiếp sức” mạnh mẽ cho lập luận của Việt Nam tại Geneva.

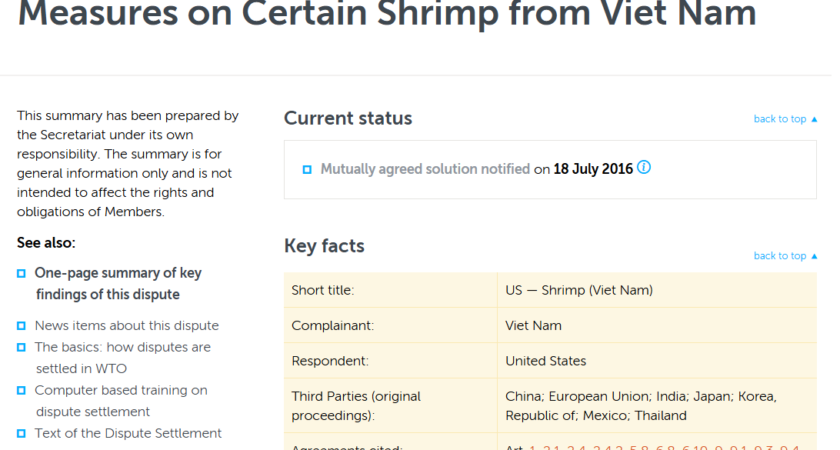

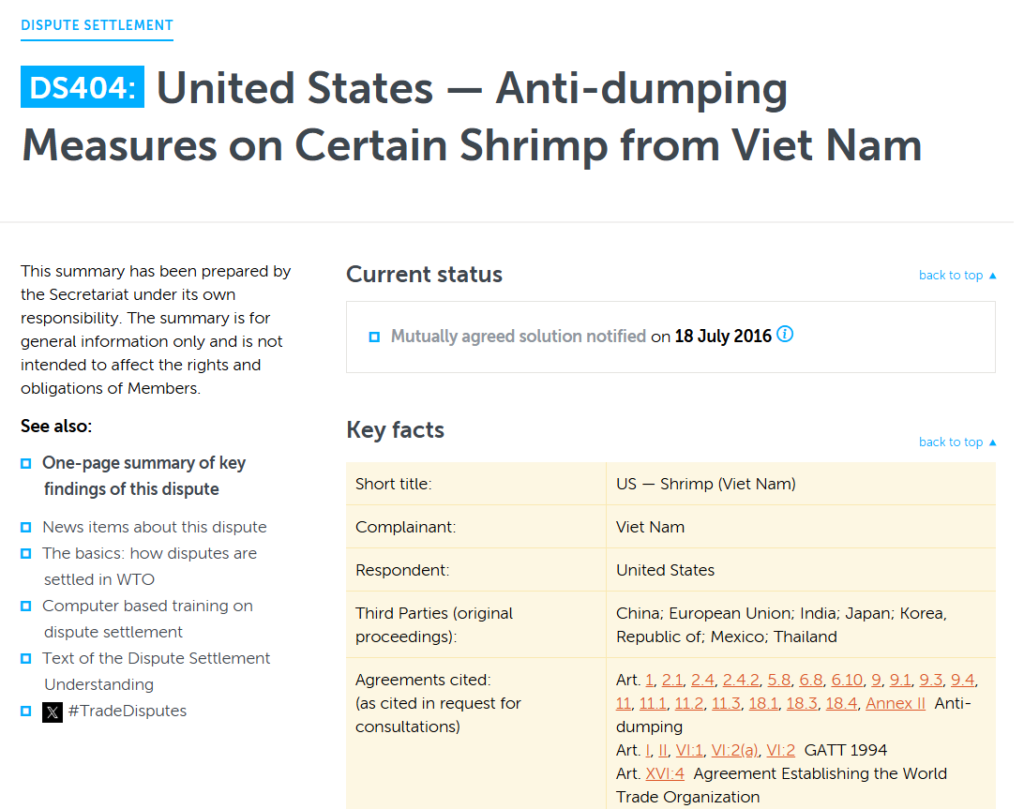

5. Việt Nam kiện Hoa Kỳ ra WTO (Vụ DS/404): Phán quyết cuối cùng

Tháng 2/2010, Việt Nam chính thức đệ đơn tham vấn. Do không đạt được kết quả, chúng ta đã yêu cầu thành lập Ban hội thẩm (Panel) vào tháng 4/2010.

Tổng kết phán quyết của WTO:

| Nội dung khiếu kiện | Kết quả | Lý giải pháp lý |

| Phương pháp Zeroing | Thắng | Vi phạm Điều 2.4.2 ADA; không tính toán dựa trên “tất cả các giao dịch”. |

| Thuế suất toàn quốc | Thắng | Việc tự động áp thuế cao cho doanh nghiệp NME mà không điều tra riêng là sai quy tắc. |

| Hạn chế số lượng bị đơn | Thua | Theo Điều 6.10 ADA, cơ quan điều tra có quyền giới hạn số lượng công ty điều tra nếu số lượng quá lớn để đảm bảo tính khả thi về hành chính. |

Việc Việt Nam thắng kiện về “Thuế suất toàn quốc” là một bước ngoặt lớn vì đây là nội dung mà Hoa Kỳ hiếm khi bị kiện và phán quyết này đã tạo ra một án lệ (precedent) quan trọng cho các nước có nền kinh tế phi thị trường khác.

6. Bài học rút ra cho sinh viên Luật và Kinh tế

Kết thúc chuyên đề, tôi muốn các bạn suy ngẫm về 3 bài học cốt lõi:

- Luật pháp là vũ khí: Trong thế giới phẳng, quốc gia nào nắm vững “luật chơi” (Hiệp định ADA, GATT) sẽ có lợi thế. Việt Nam thắng không phải bằng sức mạnh kinh tế, mà bằng sức mạnh của lập luận pháp lý.

- Chiến thuật tố tụng đa diện: Thành công của vụ kiện này có sự đóng góp không nhỏ từ việc phối hợp giữa kiện tại WTO và kiện tại tòa án nội địa Mỹ (CIT). Các bạn hãy ghi nhớ khái niệm “multi-forum litigation” (kiện tụng đa phương thức).

- Minh bạch dữ liệu – Chìa khóa sống còn: Để thoát khỏi cái mác NME và các mức thuế suất toàn quốc áp đặt, doanh nghiệp Việt Nam buộc phải minh bạch hóa hệ thống kế toán theo chuẩn quốc tế. Đây không còn là thủ tục, mà là kỹ năng sinh tồn.

Hy vọng bài viết này đã giúp các bạn hiểu rằng Luật Thương mại Quốc tế là một công cụ sống động và đầy quyền năng. Hẹn gặp lại các bạn ở những chuyên đề tiếp theo!

BÁO CÁO PHÂN TÍCH CHUYÊN SÂU: CHIẾN LƯỢC PHÁP LÝ VÀ HỆ QUẢ CỦA ÁN LỆ DS404 TRONG TRANH CHẤP THƯƠNG MẠI QUỐC TẾ

1. Tổng quan về vụ kiện DS404 và bối cảnh chiến lược

Vụ kiện tôm đông lạnh (mã hiệu DS404) không chỉ đơn thuần là một tranh chấp thương mại mà là bước ngoặt lịch sử, đánh dấu sự trưởng thành của Việt Nam trong việc sử dụng cơ chế giải quyết tranh chấp (DSU) của WTO. Việc lựa chọn khởi kiện Hoa Kỳ – đối tác thương mại lớn nhất – ngay sau khi gia nhập WTO năm 2007 thể hiện tư duy chủ động và quyết liệt trong việc bảo vệ quyền lợi chính đáng của quốc gia.

Vị thế thị trường và bối cảnh khởi kiện: Số liệu kinh tế năm 2010 cho thấy Hoa Kỳ là thị trường có tầm quan trọng sống còn đối với ngành tôm Việt Nam. Trong 11 tháng đầu năm 2010, lượng tôm xuất khẩu sang Hoa Kỳ đạt 48.000 tấn với giá trị 511 triệu USD. Đáng chú ý, đây là thời điểm “vàng” về mặt chiến lược khi so với cùng kỳ năm 2008, lượng nhập khẩu tăng 20% nhưng giá trị thu lợi tăng vọt tới 40% nhờ giá thu mua cao.

Việc Bộ Thương mại Hoa Kỳ (DOC) áp đặt các rào cản bảo hộ thông qua rà soát hành chính (POR) đã đe dọa trực tiếp đến các “đầu tàu” ngành tôm như Minh Phú, Minh Hải và Camimex (các bị đơn bắt buộc). Trước tình hình đó, tiến trình pháp lý đã được kích hoạt:

- 01/02/2010: Bộ Công thương chính thức gửi yêu cầu tham vấn.

- 07/04/2010: Việt Nam nộp đơn đề nghị thành lập Ban Hội thẩm (Panel) do không đạt được thỏa thuận trong tham vấn.

Phân tích chiến lược: DS404 là bài thử nghiệm năng lực thực thi pháp lý quốc tế của Việt Nam. Thắng lợi tại đây không chỉ giải tỏa áp lực thuế cho doanh nghiệp mà còn khẳng định Việt Nam là thành viên am hiểu “luật chơi”, sẵn sàng đối đầu trực diện với các cường quốc để bảo vệ lợi ích hệ thống.

2. Phân tích các trụ cột pháp lý cốt lõi: Zeroing và Thuế suất toàn quốc

Việt Nam đã tấn công thành công vào hai mắt xích yếu nhất nhưng lại là “vũ khí” tinh vi nhất của DOC trong việc bảo hộ hàng nội địa.

2.1. Phương pháp Quy về không (Zeroing)

DOC sử dụng kỹ thuật này để đẩy biên độ phá giá lên cao một cách nhân tạo bằng cách quy mức biên độ âm về 0, thay vì bù trừ chúng với các giao dịch có biên độ dương.

- Cơ sở lập luận: Việt Nam viện dẫn Điều 2.1, 2.4.2 của Hiệp định Chống bán phá giá (ADA) và Điều VI:1 GATT 1994, khẳng định “phá giá” phải được tính toán trên toàn bộ sản phẩm bị điều tra như một thực thể chung, không được chia nhỏ để triệt tiêu các giá trị âm.

- Tính nhất quán của án lệ: Lập luận của Việt Nam dựa trên nền tảng vững chắc từ các tiền lệ mà Hoa Kỳ đã thất bại:

| Bên khởi kiện | Mã hiệu vụ kiện (DS) | Sản phẩm tranh chấp |

| Brazil | DS239 | Thép silicon |

| Canada | DS264 | Gỗ khúc mềm |

| Mexico | DS281, DS325, DS344 | Xi măng, Thép không gỉ |

| Nhật Bản | DS322 | Các biện pháp liên quan đến Zeroing |

| EC (EU) | DS294, DS350 | Các quy định và phương pháp tính Zeroing |

| Ecuador | DS335 | Tôm nước ấm |

| Thái Lan | DS343, DS345 | Tôm nước ấm |

2.2. Thuế suất toàn quốc (Country-wide rate) và rủi ro từ NME

Đây là điểm đột phá lớn nhất của Việt Nam. DOC áp đặt thuế suất toàn quốc dựa trên “Giả định về sự kiểm soát của Chính phủ” (Presumption of government control) – một đặc quyền mà Hoa Kỳ tự cho mình đối với các nền kinh tế phi thị trường (NME).

- Vấn đề dữ liệu: Hồ sơ vụ kiện ghi nhận sự không nhất quán giữa hai mức thuế 25,67% và 25,76%. Trên góc độ luật sư tranh tụng, việc DOC áp dụng mức thuế này dựa trên “Thực tế sẵn có” (Facts available) là sự áp đặt chủ quan, vi phạm Điều 6.10 và 9.4 ADA.

- Hệ quả: Mức thuế này buộc doanh nghiệp phải chịu khoản đặt cọc (bond) khổng lồ, làm tê liệt khả năng cạnh tranh. Việt Nam đã thách thức thành công cơ chế này bằng cách chứng minh việc áp tiêu chí thị trường để loại trừ doanh nghiệp NME khỏi thuế suất riêng lẻ là bất hợp pháp.

3. Diễn biến tố tụng và Nghệ thuật kết hợp chiến thuật pháp lý

Thắng lợi của DS404 là kết quả của sự phối hợp nhịp nhàng giữa “đấu trường đa phương” (WTO) và “tư pháp nội địa” (Hoa Kỳ).

- Đòn phối hợp CIT – WTO: Một chi tiết sống còn trong chiến thuật là việc các doanh nghiệp Việt Nam theo đuổi vụ kiện tại Tòa án Thương mại Quốc tế Hoa Kỳ (CIT) với số hiệu No. 08-00301. Tại đây, các doanh nghiệp đã giành được lệnh “Ngừng thanh khoản thuế” (Stay of liquidation). Nếu không có lệnh này, các khoản thuế đã nộp sẽ không thể được hoàn lại do nguyên tắc không hồi tố của WTO. Đây là bài học về việc dùng áp lực tư pháp nội địa để bảo toàn giá trị kinh tế cho thắng lợi pháp lý quốc tế.

- Ảnh hưởng của án lệ EC – Fasteners: Ban Hội thẩm DS404 đã chịu ảnh hưởng sâu sắc từ vụ EC – Fasteners (Trung Quốc kiện EU). Việt Nam đã tận dụng phán quyết này để bẻ gãy lập luận của Hoa Kỳ về việc đặt điều kiện hưởng thuế suất riêng lẻ cho doanh nghiệp NME. Việc theo dõi sát sao và vận dụng án lệ của các quốc gia có cùng hoàn cảnh (như Trung Quốc) là tối quan trọng để xây dựng hồ sơ pháp lý vững chắc.

4. Đàm phán thời gian thực thi (RPT) và Sự đánh đổi chiến lược

Giai đoạn xác định “Thời gian hợp lý” (RPT) theo Điều 21.3 DSU là cuộc đấu trí về kỹ thuật và ngoại giao thương mại.

- Lập luận kỹ thuật: Hoa Kỳ yêu cầu 11-12 tháng với lý do “thiếu kinh nghiệm” xử lý thuế suất toàn quốc. Phía Việt Nam đã phản bác sắc sảo rằng việc tính lại thuế thực chất chỉ là “sửa đổi chương trình máy tính” (modifying computer programs), một thao tác kỹ thuật thuần túy không thể kéo dài. Việt Nam dẫn chiếu vụ nước cam Brazil (DS382) mà Hoa Kỳ chỉ mất 9 tháng để thực hiện.

- Đánh đổi chiến lược (Trade-off): Phía Hoa Kỳ đã dùng RPT như một đòn bẩy đàm phán, ngầm hiểu rằng nếu Việt Nam chấp nhận thời gian thực thi dài hơn một chút, Hoa Kỳ sẽ không kháng cáo các nội dung mà Việt Nam đã thua (như vấn đề hạn chế số lượng bị đơn). Kết quả, Việt Nam chấp nhận thời hạn 10 tháng (kết thúc vào 02/07/2012) để đổi lấy sự dứt điểm của phán quyết, tránh rủi ro kéo dài tại Cơ quan Phúc thẩm.

5. Giá trị án lệ DS404 và Bài học kinh nghiệm cho Việt Nam

Vụ kiện DS404 đã thiết lập một tiền lệ quan trọng cho các nước đang phát triển trong việc đối phó với các biện pháp phòng vệ thương mại tinh vi.

Bài học về sai lầm nghiệp vụ cơ bản: Cần nhìn thẳng vào sự thật rằng nội dung “Tiếp tục sử dụng” (Continued use) bị bác bỏ là do một sai sót nghiệp vụ nghiêm trọng trong việc soạn thảo Điều khoản tham chiếu (TOR). Văn bản yêu cầu thành lập Ban Hội thẩm đã không xác định rõ phạm vi thẩm quyền này, dẫn đến việc chúng ta mất cơ hội chấm dứt triệt để các hành vi vi phạm tương tự trong tương lai. Đây là bài học “xương máu” về tính chính xác tuyệt đối của ngôn từ trong thủ tục tố tụng WTO.

Đề xuất chiến lược tương lai:

- Vận dụng Điều 5 DSU: Tích cực sử dụng cơ chế môi giới, hòa giải (đặc biệt là Điều 3.12 dành cho nước đang phát triển), lấy vụ Colombia – Banana làm tiền lệ thành công.

- Cơ chế “Đồng thuận nghịch” (Reverse Consensus): Hiểu rõ quyền năng của cơ chế này để đảm bảo phán quyết được thông qua trừ khi có sự phản đối tuyệt đối – một công cụ bảo vệ bên thắng kiện hiệu quả.

- Vai trò bên thứ ba: Tiếp tục tham gia làm bên thứ ba trong các vụ kiện khác để học hỏi quy trình và bảo vệ lợi ích hệ thống từ xa.

Vụ kiện DS404 chứng minh sự trưởng thành vượt bậc của Việt Nam. Chúng ta đã học được cách sử dụng “dao mổ” pháp lý để cắt bỏ các rào cản bảo hộ, tạo tiền đề vững chắc cho việc bảo vệ nền kinh tế trong các cuộc xung đột thương mại toàn cầu tương lai.

Liên hệ để được tư vấn hỗ trợ

ISC Global Co., Ltd.

Hotline: +84 933 096 426 – +84 868 591 260

Email: info@iscglobal.asia | van.pham@iscglobal.asia

Website: iscglobal.asia | iscglobal.edu.vn