I. Tầm quan trọng chiến lược của Quy tắc Xuất xứ (ROO) trong bối cảnh FTA thế hệ mới

Trong bối cảnh Việt Nam đang đứng tại tâm điểm của mạng lưới các Hiệp định Thương mại Tự do (FTA) đa phương và song phương, việc làm chủ Quy tắc Xuất xứ (Rules of Origin – ROO) không còn đơn thuần là yêu cầu tuân thủ hành chính. Đối với một nhà quản trị chiến lược, ROO chính là công cụ cạnh tranh về giá trực tiếp thông qua các mức thuế suất ưu đãi đặc biệt.

Quy tắc Xuất xứ (ROO) được hiểu là hệ thống các luật, quy định và quyết định hành chính được áp dụng để xác định quốc gia xuất xứ của hàng hóa. Tuy nhiên, doanh nghiệp cần phân biệt rõ hai mục đích sử dụng:

- ROO phi ưu đãi (Khuôn khổ WTO): Áp dụng cho các biện pháp như chống bán phá giá, thuế tự vệ, ghi nhãn xuất xứ và thống kê thương mại.

- ROO ưu đãi (Khuôn khổ FTA): Đây là cơ chế then chốt để áp dụng thuế suất ưu đãi đặc biệt (thường về 0%). ROO đóng vai trò là “người gác cổng” kỹ thuật, ngăn chặn tình trạng hàng hóa từ các nước ngoài khối thực hiện hành vi “mượn đường” xuyên qua các nước thành viên để hưởng lợi thuế quan bất chính mà không có sự biến đổi giá trị thực chất trong nội khối.

Để tận dụng tối đa lợi thế từ các siêu hiệp định như RCEP, CPTPP hay EVFTA, doanh nghiệp cần chuyển dịch từ tư duy “có chứng nhận xuất xứ” sang tư duy “tối ưu hóa tiêu chí kỹ thuật”.

II. Giải mã các tiêu chí xác định xuất xứ cốt lõi

Việc xác định xuất xứ dựa trên tính logic của “Biến đổi căn bản” (Substantial Transformation). Tùy thuộc vào cấu trúc chi phí và nguồn cung nguyên liệu, doanh nghiệp cần lựa chọn áp dụng một trong các phương pháp sau:

1. Xuất xứ thuần túy (Wholly Obtained – WO)

Áp dụng cho các mặt hàng không có sự tham gia của nguyên liệu nhập khẩu, điển hình là nông sản tươi sống, khoáng sản hoặc động vật sống được nuôi dưỡng hoàn toàn tại một quốc gia thành viên.

2. Xuất xứ không thuần túy (Not Wholly Obtained)

Đây là khu vực tập trung các mặt hàng công nghiệp và chế biến sâu. Để được công nhận có xuất xứ, hàng hóa phải đáp ứng các tiêu chí kỹ thuật cụ thể:

- CTC (Change in Tariff Classification – Chuyển đổi mã số thuế quan): Hàng hóa thành phẩm phải có mã HS khác biệt so với nguyên liệu nhập khẩu (ở cấp độ Chương, Nhóm hoặc Phân nhóm).

- Chỉ dẫn chiến lược: Doanh nghiệp cần đối chiếu danh mục BOM (định mức nguyên vật liệu) để đảm bảo quá trình sản xuất đủ sâu nhằm làm thay đổi mã HS. Ví dụ: Nhập khẩu gỗ thô (Chương 44) để sản xuất đồ nội thất (Chương 94).

- RVC/LVC (Regional Value Content/Local Value Content): Tiêu chí hàm lượng giá trị khu vực/nội địa. Đây là việc đo lường tỷ lệ phần trăm giá trị gia tăng được tạo ra trong nội khối.

- SP (Specific Manufacturing Process – Công đoạn gia công cụ thể): Quy định hàng hóa phải trải qua một quy trình sản xuất đặc thù (ví dụ: quy tắc “từ sợi trở đi” hoặc “từ vải trở đi”).

III. Phân tích so sánh tiêu chí xuất xứ: RCEP vs. CPTPP vs. EVFTA

Việc hiểu rõ sự khác biệt giữa các hiệp định cho phép doanh nghiệp thực hiện chiến lược “Lựa chọn FTA tối ưu” khi xuất khẩu sang các thị trường chồng lấn (như Nhật Bản).

| Tiêu chí so sánh | RCEP | CPTPP | EVFTA |

| Mẫu chứng nhận (C/O) | C/O mẫu RCEP | Mẫu quy định chung hoặc Tự chứng nhận xuất xứ | C/O mẫu EUR.1 hoặc hệ thống REX |

| Hàm lượng giá trị | RVC \ge 40% (Mức sàn linh hoạt) | RVC 40% – 55% tùy công thức tính | LVC (Hàm lượng nội địa) hoặc giới hạn NL nhập khẩu (40% – 50%) |

| Quy tắc Dệt may | Linh hoạt (Thường từ khâu dệt vải hoặc cắt may) | Rất khắt khe: Quy tắc “Từ sợi trở đi” (Yarn-forward): Sợi \to Vải \to May phải trong khối | Quy tắc “Từ vải trở đi” (Fabric-forward) |

| Cơ chế Chứng nhận | Cơ quan thẩm quyền cấp hoặc nhà xuất khẩu đủ điều kiện tự chứng nhận | Tự chứng nhận xuất xứ hoàn toàn (bởi nhà nhập khẩu, xuất khẩu hoặc sản xuất) | VN xuất sang EU: EUR.1 (lô hàng > 6000 Euro). EU xuất sang VN: Tự chứng nhận qua REX |

| Căn cứ tính De Minimis | 10% giá FOB | 10% giá FOB | 10% giá Xuất xưởng (Ex-works price) |

Đánh giá “So What?” – Chỉ dẫn chiến lược:

- Kịch bản Thị trường Nhật Bản: Nhật Bản nằm trong cả RCEP và CPTPP. Nếu doanh nghiệp dệt may Việt Nam sử dụng vải nhập khẩu từ Trung Quốc hoặc Hàn Quốc, bạn buộc phải sử dụng RCEP. Lý do là CPTPP yêu cầu quy tắc “Từ sợi trở đi” trong khối, trong khi RCEP cho phép cộng gộp nguyên liệu từ 15 nước thành viên (bao gồm Trung Quốc/Hàn Quốc).

- Lưu ý về EVFTA: Khác với các FTA khác, EVFTA tính ngưỡng linh hoạt (De Minimis) dựa trên Giá xuất xưởng (Ex-works) thay vì giá FOB. Điều này đòi hỏi bộ phận kế toán giá thành phải bóc tách chi phí vận chuyển và bảo hiểm nội địa rất chính xác để không vi phạm ngưỡng xuất xứ.

IV. Cơ chế Cộng gộp (Cumulation) và De Minimis: Đòn bẩy chuỗi cung ứng

Đây là hai “vũ khí” quan trọng nhất để doanh nghiệp đạt được ngưỡng xuất xứ khi nguồn cung nội địa chưa đáp ứng kịp:

- Cộng gộp (Cumulation):

- RCEP: Cho phép cộng gộp nguyên liệu từ 15 nước thành viên. Đây là lợi thế khổng lồ cho các ngành lắp ráp điện tử và dệt may sử dụng nguồn cung từ Đông Bắc Á.

- CPTPP: Cơ chế cộng gộp đa phương hoàn toàn. Nguyên liệu từ bất kỳ thành viên nào (như Mexico, Canada, Úc…) đều được coi là của Việt Nam.

- EVFTA: Cộng gộp song phương (Việt Nam – EU) và cơ chế cộng gộp mở rộng (ví dụ: vải từ Hàn Quốc dùng sản xuất may mặc tại Việt Nam vẫn được coi là có xuất xứ để hưởng thuế ưu đãi khi xuất sang EU).

- Quy tắc De Minimis (Tỷ lệ linh hoạt): Cho phép bỏ qua một tỷ lệ nhỏ nguyên liệu không đáp ứng tiêu chí CTC (thường là 10%). Đây là “phao cứu sinh” cho các lô hàng bị lỗi kỹ thuật nhẹ trong quá trình phân loại mã HS nguyên liệu.

V. Căn cứ pháp lý và Biện pháp phòng vệ thương mại tại Việt Nam

Để áp dụng đúng mức thuế, doanh nghiệp cần cập nhật các Nghị định về biểu thuế ưu đãi đặc biệt giai đoạn 2022 – 2027:

- RCEP: Nghị định số 129/2022/NĐ-CP.

- CPTPP: Nghị định số 115/2022/NĐ-CP.

- EVFTA: Nghị định số 116/2022/NĐ-CP.

CẢNH BÁO CHIẾN LƯỢC: Thuế suất FTA 0% có thể bị vô hiệu hóa nếu mặt hàng nằm trong danh mục Phòng vệ thương mại. Chuyên gia tư vấn khuyến cáo doanh nghiệp kiểm tra kỹ các quyết định áp thuế chống bán phá giá hoặc tự vệ đối với các mặt hàng sau:

- Bột ngọt, Phân bón.

- Plastic và sản phẩm Plastic.

- Phôi thép, Thép cán, Thép hình chữ H, Thép mạ.

- Sản phẩm nhôm, Đường.

VI. Kết luận và Lộ trình tối ưu hóa cho doanh nghiệp

Làm chủ Quy tắc Xuất xứ chính là tấm hộ chiếu để doanh nghiệp Việt thâm nhập sâu vào chuỗi giá trị toàn cầu. Để tối ưu hóa chi phí thuế quan, doanh nghiệp cần thực thi lộ trình 3 bước:

- Tra cứu đa tầng: Xác định mã HS chính xác và đối chiếu biểu thuế ưu đãi của tất cả các FTA khả thi.

- Phân tích cấu trúc BOM: Đối chiếu thực tế nguồn cung nguyên liệu với tiêu chí xuất xứ (CTC, RVC/LVC, SP). Lưu ý đặc biệt đến sự khác biệt giữa giá FOB và Ex-works trong tính toán De Minimis.

- Lựa chọn FTA chiến lược: Quyết định sử dụng FTA dựa trên cơ chế cộng gộp có lợi nhất cho chuỗi cung ứng hiện tại của doanh nghiệp.

Việc chuẩn bị chứng từ minh bạch và hệ thống lưu trữ dữ liệu sản xuất khoa học không chỉ là yêu cầu pháp lý, mà là nền tảng bền vững để doanh nghiệp tận dụng tối đa lợi ích từ kỷ nguyên FTA thế hệ mới.

Liên hệ để được tư vấn doanh nghiệp

ISC Global Co., Ltd. Hotline: +84 933 096 426 – +84 868 591 260 Email: info@iscglobal.asia | van.pham@iscglobal.asia Website: iscglobal.asia | iscglobal.edu.vn

Giải Mã Thuế Quan và Rào Cản Kỹ Thuật: Cẩm Nang Cho Người Mới

Chào mừng các bạn sinh viên và các nhà điều hành doanh nghiệp đến với bài giảng về cốt lõi của thương mại hàng hóa toàn cầu. Để hiểu cách hàng hóa lưu thông, chúng ta không chỉ nhìn vào dòng chảy vật chất, mà phải giải mã được các lớp “luật chơi” đang bao phủ lên chúng. Hôm nay, chúng ta sẽ cùng bóc tách hai công cụ quan trọng nhất: Thuế quan và Rào cản kỹ thuật.

1. Nhập môn về Thuế quan (Tariff) – “Cánh cửa” của Thương mại Quốc tế

Trong thương mại quốc tế, thuế quan đóng vai trò như một bộ lọc tại biên giới. Để hiểu về thuế quan, trước hết chúng ta cần hiểu về phạm vi không gian mà nó tồn tại – gọi là Lãnh thổ hải quan (Customs territory). Đây không đơn thuần là biên giới hành chính, mà là vùng lãnh thổ mà các quy định pháp luật về hải quan của một bên ký kết được áp dụng đầy đủ.

Định nghĩa cốt lõi: Thuế quan là một loại thuế gián tiếp đánh vào hàng hóa trong quá trình vận chuyển từ lãnh thổ hải quan này sang lãnh thổ hải quan khác. Theo Điều 11 của Hiệp định GATT, đây là biện pháp pháp lý duy nhất được WTO thừa nhận để điều tiết thương mại tại biên giới.

Câu hỏi gợi mở cho các bạn: Tại sao WTO lại chỉ cho phép thuế quan mà cấm các biện pháp hạn chế số lượng? Đó là vì thuế quan có tính minh bạch cao – doanh nghiệp có thể tính toán được chi phí ngay từ đầu, thay vì bị bất ngờ bởi các lệnh cấm hoặc hạn ngạch không rõ ràng.

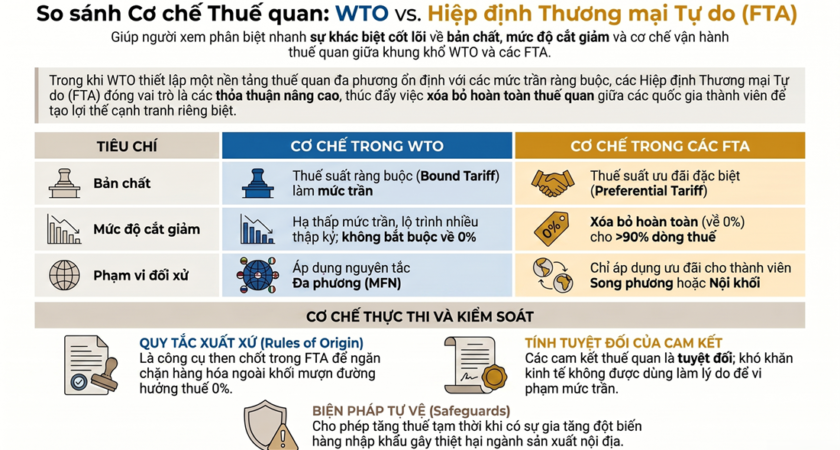

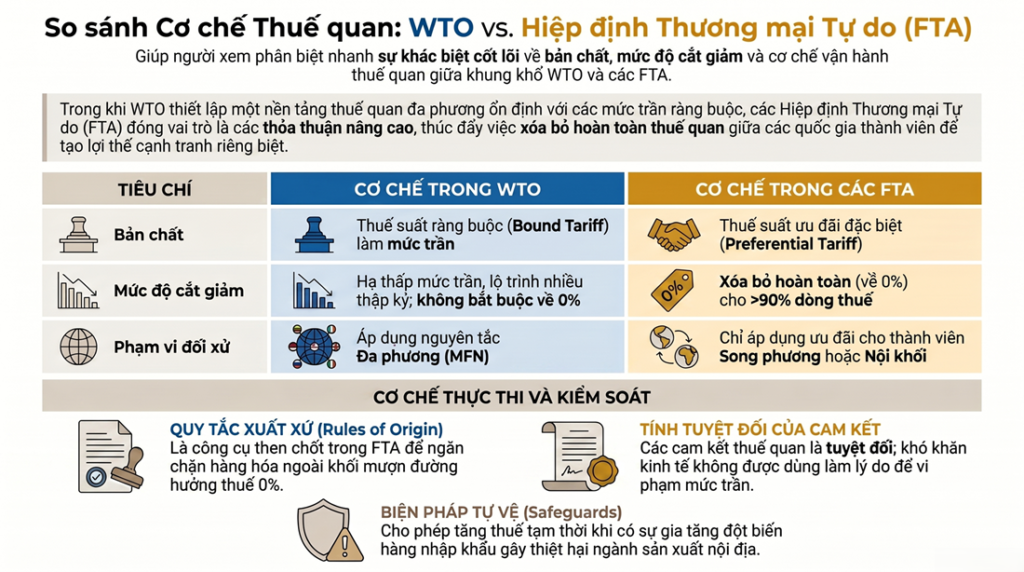

2. Phân biệt “Hai thế giới” Thuế suất: Bound Tariff vs. Preferential Tariff

Tại sao cùng một chiếc máy tính, nếu nhập từ Mỹ sẽ chịu thuế khác với nhập từ Nhật Bản hay Trung Quốc? Đó là do sự song hành của cơ chế đa phương (WTO) và cơ chế ưu đãi (FTA).

| Tiêu chí | Thuế suất ràng buộc (Bound Tariff) – WTO | Thuế suất ưu đãi (Preferential Tariff) – FTA |

| Bản chất | Mức trần cam kết cao nhất; quốc gia không được tự ý đánh thuế vượt quá mức này. | Mức thuế đặc biệt dành riêng cho các đối tác trong khối hiệp định. |

| Mục tiêu cắt giảm | Hạ thấp mức trần qua nhiều thập kỷ, không bắt buộc đưa về 0%. | Xóa bỏ hoàn toàn thuế quan (hướng tới 0%) cho >90% dòng thuế. |

| Phạm vi đối xử | Đa phương (MFN): Áp dụng cho tất cả thành viên WTO. | Song phương/Nội khối: Chỉ dành cho các nước thành viên. |

| Cơ chế quản lý | Quản lý qua Mã HS và Trị giá hải quan (Điều VII GATT). | Kiểm soát chặt chẽ bằng Quy tắc xuất xứ (ROO). |

Vai trò của Quy tắc xuất xứ (Rules of Origin – ROO): Nếu không có ROO, hàng hóa từ một nước thứ ba (ngoài khối) có thể “mượn đường” qua một nước thành viên FTA để hưởng thuế 0% – hiện tượng này gọi là chệch hướng thương mại. ROO đóng vai trò là “người gác cổng” với 3 tiêu chí kỹ thuật mà doanh nghiệp cần nằm lòng:

- Wholly Obtained (WO – Xuất xứ thuần túy): Áp dụng cho nông sản, khoáng sản khai thác tại chỗ.

- Change in Tariff Classification (CTC – Chuyển đổi mã số thuế): Nguyên liệu nhập khẩu phải được gia công để tạo ra mã HS mới (ví dụ: nhập gỗ – Chương 44 để làm bàn ghế – Chương 94).

- Value Content Criterion (RVC – Tỷ lệ hàm lượng giá trị): Tỷ lệ giá trị gia tăng nội khối thường phải đạt từ 40-55% tùy hiệp định.

Lưu ý từ chuyên gia: Các cam kết này không phải là “lời hứa suông” trên giấy tờ, mà là những lệnh bài pháp lý có tính cưỡng chế cực cao.

3. Bài học từ Thực tế: Khi các quốc gia “vượt rào” cam kết

Thông qua các vụ tranh chấp tại WTO, chúng ta thấy rằng các quốc gia không thể tùy tiện thay đổi luật chơi khi gặp khó khăn nội địa.

- Nga và bài học về “Tính tuyệt đối” (Vụ DS485): Khi gia nhập WTO năm 2012, Nga ràng buộc thuế một số nông sản ở mức 5.4%. Tuy nhiên, Nga đã áp dụng biến thể “thuế suất đặc định tối thiểu” (ví dụ: 5.4% nhưng không thấp hơn 0.09 EUR/kg). Khi giá thế giới giảm sâu, mức sàn tuyệt đối (0.09 EUR) đã khiến thuế suất thực tế vọt lên 7-9%, vượt mức trần 5.4%. WTO phán quyết: Các cam kết là tuyệt đối. Khó khăn kinh tế hay lỗi kỹ thuật hành chính không thể biện minh cho việc vi phạm mức thuế trần.

- Ấn Độ và bài học về “Sự tiến hóa công nghệ” (Vụ DS319/DS529): Ấn Độ đã cam kết mức thuế 0% cho các sản phẩm CNTT theo Hiệp định ITA 1996. Tuy nhiên, họ đã đơn phương tăng thuế lên 10-20% với điện thoại thông minh, lập luận rằng “Smartphone” không tồn tại vào năm 1996. WTO bác bỏ và khẳng định: Cam kết thuế quan dựa trên mô tả chức năng, không bị lỗi thời bởi sự phát triển công nghệ. Muốn thay đổi, quốc gia buộc phải đàm phán lại chính thức.

4. Rào cản Kỹ thuật (TBT) – Không chỉ là tiêu chuẩn chất lượng

Khi thuế quan giảm dần, các quốc gia có xu hướng sử dụng rào cản phi thuế quan để bảo vệ thị trường. Hiệp định TBT ra đời để đảm bảo các quy định không tạo ra “trở ngại không cần thiết”.

Các biện pháp TBT bao gồm 3 loại:

- Quy định kỹ thuật (Technical Regulations): Bắt buộc tuân thủ.

- Tiêu chuẩn (Standards): Tự nguyện (nhưng thực tế thường trở thành điều kiện tiên quyết của thị trường).

- Quy trình đánh giá sự phù hợp (Conformity Assessment): Thủ tục kiểm tra, giám định.

Doanh nghiệp thường nhầm lẫn giữa TBT và SPS (Vệ sinh dịch tễ). Hãy xem bảng so sánh dưới đây:

| Tiêu chí | SPS (Vệ sinh dịch tễ) | TBT (Rào cản kỹ thuật) |

| Đối tượng bảo vệ | Sức khỏe người/vật/thực vật (an toàn thực phẩm, dịch bệnh). | Đặc tính sản phẩm, nhãn mác, bao bì, an toàn công nghiệp. |

| Căn cứ thực thi | Phải dựa trên bằng chứng khoa học tuyệt đối (Absolute science). | Dựa trên các mục tiêu chính đáng (Legitimate objective). |

| Tổ chức tiêu chuẩn | “Three Sisters” (Codex, WOAH, IPPC). | Hệ thống mở (ISO, IEC, ITU, UNECE). |

Pro-tip: Ranh giới giữa quy định kỹ thuật (bắt buộc) và tiêu chuẩn (tự nguyện) rất mong manh, nhưng hậu quả pháp lý tại biên giới là hoàn toàn khác biệt. Nếu không đạt quy định kỹ thuật, hàng của bạn sẽ bị tái xuất hoặc tiêu hủy ngay lập tức.

5. Ranh giới mong manh giữa “Bảo vệ” và “Bảo hộ”

Điều 2.2 của Hiệp định TBT là “chiến trường” pháp lý khốc liệt nhất để phân định mục tiêu chính đáng và hành vi bảo hộ trá hình.

- Vụ Australia – Bao bì thuốc lá (Plain Packaging): Australia cấm mọi logo trên bao bì thuốc lá. Các nước xuất khẩu kiện vì cho rằng đây là trở ngại thương mại. Australia thắng vì chứng minh được đây là Legitimate Objective (Sức khỏe cộng đồng) và quan trọng nhất là có dữ liệu thống kê (statistical data) thực tế chứng minh việc dán nhãn giúp giảm tỷ lệ hút thuốc.

- Vụ Mỹ – Dán nhãn nguồn gốc thịt (COOL): Mỹ yêu cầu ghi rõ nơi sinh ra, nuôi dưỡng, giết mổ của gia súc. Quy định này bị WTO bác bỏ vì nó tạo ra chi phí quá lớn cho các nhà sản xuất nước ngoài (phải phân tách dây chuyền), tạo thành một Unnecessary Obstacle (Trở ngại không cần thiết) mà không đem lại giá trị công cộng thực sự tương xứng.

6. Tổng kết và Tầm nhìn cho Người học

Luật chơi thương mại quốc tế đang tiến hóa từ “giảm thuế” sang “quản trị luật lệ”. Để thành công trong bối cảnh các FTA thế hệ mới như CPTPP hay EVFTA, các bạn cần chú ý 3 xu hướng:

- Thuế quan: Hướng tới xóa bỏ hoàn toàn (0%) nhưng đi kèm với lộ trình cắt giảm cực kỳ chi tiết.

- Quy tắc xuất xứ: Chặt chẽ hơn nhưng minh bạch hơn thông qua cơ chế tự chứng nhận xuất xứ (Self-certification).

- Tính Minh bạch (Transparency): Đây là từ khóa quan trọng nhất. Mọi thay đổi về TBT/SPS phải được thông báo công khai và có thời gian chuyển đổi hợp lý (Transition timeframes) để doanh nghiệp kịp thích ứng.

Thông điệp cuối cùng: Hiểu rõ các quy tắc này chính là cách doanh nghiệp “mua bảo hiểm” cho lộ trình xuất khẩu của mình, biến các rào cản thành lợi thế cạnh tranh trước những đối thủ chưa am hiểu luật chơi.

Liên hệ để được tư vấn doanh nghiệp

ISC Global Co., Ltd. Hotline: +84 933 096 426 – +84 868 591 260 Email: info@iscglobal.asia | van.pham@iscglobal.asia Website: iscglobal.asia | iscglobal.edu.vn